龙虎

快乐彩app官方下载 六大行交出一季报:总资产逾229万亿,净利近3600亿

[文/羽扇不雅金服务室王力]

日前,六大国有银行率先交出了年内第一份成绩单。数据炫耀,工商银行、树立银行、农业银行、中国银行、交通银行、邮政储蓄银行2026年一季度共计达成包摄母公司净利润3,569亿元,共计总资产冲突229万亿元,共计营业收入近9,925亿元。

值得一提的是,摒弃3月末,六大行贷款总和达到133.05万亿元,而同期社融存量为456.46万亿元,六大行总贷款约占其29.15%。

净息差是本期成绩单中备受热心的中枢场合。六家银行的净息差区间处于1.23%至1.65%之间——邮储银行凭借其私有的欠债结构以1.65%位居六大行之首,交通银行1.23%相对较低。净息差的阶段性收窄,既与LPR利率下调、银行主动让利实体经济的政策导向密切筹办,也反馈出贷款订价市集化改动握续推动的内在规矩。全体来看,各行均已摄取多元化策略加以搪塞,盈利结构的调度正在有序推动。

资产规模方面,六大行全体延续膨胀态势,信贷投放握续发力。工商银行总资产已达55.77万亿元,六行共计总资产同比仍保握增长势头,炫耀出银行体系服求实体经济的积极姿态。在归母净利润层面,工商银行以869亿元不竭领跑,树立银行以863亿元紧随后来,农业银行达752亿元,三家共计净利润近2,500亿元,体现出超大型银行规模效应带来的盈利闲暇性。

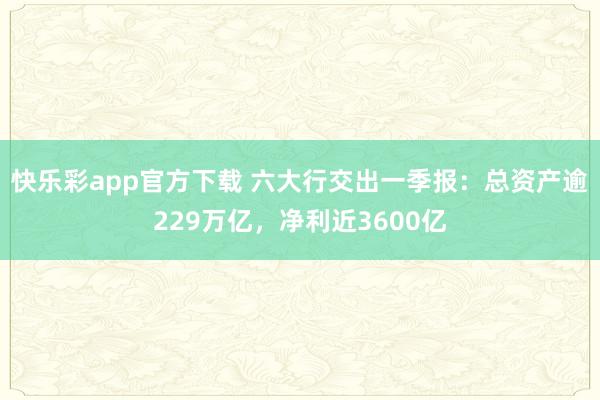

资产质料层面,六大行全体不良贷款率保管在0.99%至1.31%的合理区间,拨备掩饰率均跳跃200%,风险抵补储备充裕。各行在客群结构、资产配置和业务布局上呈现出各异化特色,全体风险可控。本钱富余率方面,六大行中枢一级本钱富余率介于10.18%至14.26%之间,均满足监管达标条款,本钱实力为握续服求实体经济提供了有劲支握。

息差趋稳、收入多元:盈利结构的有序调度

2026年一季度,六大国有银行全体盈利保握肃肃,归母净利润共计3,569亿元,营业收入共计近9,925亿元,展现出超大型银行较为塌实的规划基本面。潜入疑望各形状标,不错看到:在净息差阶段性调度的配景下,各行正积极推动规模膨胀与收入多元化,盈利结构正履历有序的计谋演进。

净息差方面,六大行本季度区间为1.23%至1.65%。其中,邮储银行净息差1.65%,获利于其私有的低成本入款结构;树立银行1.36%弘扬相对肃肃;工商银行1.29%、农业银行与中国银行各1.26%,交通银行1.23%;各行净利差相通保管在合理水平——工商银行与农业银行均为1.19%,树立银行1.27%,交通银行1.10%。净息差的阶段性收窄,主要反馈银行业主动融合LPR利率下行、加大实体经济让利力度的政策导向,是金融服求实体经济的体现之一,而非单纯的规划逆境信号。

利息净收入依然六大行营业收入的主要扶助。工商银行利息净收入达1,685亿元,占营业收入比重超73%;树立银行利息净收入1,535亿元,占比亦逾72%。高大的繁殖资产规模为利息收入提供了坚实的体量基础——工商银行繁殖资产54.18万亿元,农业银行50.04万亿元,树立银行46.11万亿元,三行均位居全球银行业前方。

六大行2026年一季度中枢盈利场合对比

从息差调度的配景看,成因是多维度的。一是贷款订价市集化改动握续推动,LPR履历多轮下调后新披发贷款利率有所下移,这是金融支握实体经济的主动安排;二是住户储谋略愿相对较强,按时入款占比有所飞腾,全体入款成本结构随之变化,各行已针对性摄取入款利率经管举措;三是银行业在普惠小微、绿色金融、科技调动等政策重心领域握续加大信贷投放,概括让利是服务国度计谋的内在条款。总体而言,净息差的阶段性调度是银行业深度融入经济转型大局的主动选择,各行在资产欠债结构经管和订价策略上亦在握续优化。

在非利息收入布局上,各行已酿成各具特色的增长旅途。中国银行和交通银行的非利息收入占比分歧达35.06%和34.39%,在六大行中率先,跨境金融、外汇来去与钞票经管是主要驱能源。工商银行手续费及佣金净收入达409亿元,树立银行紧随后来为400亿元,体量居行业前方,炫耀出在投资银行、托管和个东说念主金融领域握续扶植的效果积蓄。农业银行与邮储银行的非利息收入占比(分歧为26.69%和23.15%)相对较低,结合其深耕县域零卖、普惠金融的计谋定位来看,也为将来进一步拓展概括金融服务预留了盛大空间。

成本管控方面,工商银行成本收入比21.18%、树立银行21.08%,在全球同类大型银行中均属优秀水平,充分体现了数字化转型带来的运营效力晋升。邮储银行51.96%的成本收入比,则与其掩饰世界州里的代理网点体系密切筹办——恰是这张齐集,带来了行业内最便宜的入款资金开端,并将金融服务蔓延至广大县域和农村地区,体现了其特等的寰球服务属性与社会价值。

概括来看,六大行一季度的盈利肃肃,根基在于超大规模的资产基础、恒久积蓄的客群上风以及握续深化的数字化运营才气。

资产质料总体肃肃:拨备充裕,风险防控才气握续夯实

不良贷款率与拨备掩饰率,是估计银行风险防控才气最平直的两把标尺。2026年一季度,六大国有银行在资产质料方面全体延续稳中向好的基本态势——各行不良率均保管在合理区间,拨备储备充裕,风险抵补实力特别塌实。

从不良贷款率来看,快乐彩app官方下载六大行一季度弘扬总体精良。邮储银行以0.99%率先,是六大行中唯独不良率低于1%的机构;中国银行1.22%、农业银行1.25%居中;交通银行1.30%,工商银行与树立银行均为1.31%。

六大行2026年一季度资产质料与拨备场合对比

从不良贷款齐备余额来看,工商银行、树立银行、农业银行由于贷款总和规模高大,不良余额分歧为4,138亿、3,772亿和3,554亿元。这一数字的酿成,与三行承担的巨量信贷业务规模平直筹办。在这一配景下,各行充裕的拨备储备组成了坚实的缓冲层,为稳重经管存量风险资产提供了充分的财务空间。

拨备掩饰率是银行搪塞信用风险的“安全垫”,六大行的全体弘扬令东说念主拖拉。农业银行以292.55%的拨备掩饰指挥跑六大行,特别于每一元不良贷款背后有近三元的拨备储备;树立银行234.02%次之;邮储银行216.65%、工商银行214.38%居中;中国银行203.17%和交通银行202.80%也均大幅超出监管最低条款的150%红线。

贷款拨备率(拨贷比)层面,农业银行以3.54%为六大行最高,这与其在涉农贷款和普惠小微领域的大规模布局高度筹办。承担更多普惠金融服务意味着自然战争更平凡的长尾客群,高拨贷比是与之匹配的审慎安排,体现了农业银行实施政策职能与管控风险的双重考量。树立银行3.06%次之;邮储银行2.14%相对较低,与其个东说念主零卖贷款为主、客群分散、单笔风险露馅有限的业务结构相吻合。

邮储银行的资产质料弘扬值得单独分析。其0.99%的不良率,根植于私有的贸易模式:世界最平凡的代理储蓄齐集带来了闲暇且低成本的欠债开端,而贷款端以个东说念主花消贷、小额零卖贷为主,客群分散、风险自然分散均匀,有用限度了单笔风险吞并度。跟着邮储银行连年积极拓展对公业务,贷款组合握续优化,零卖与对公业务协同互补的形式正逐步酿成,全体资产质料有望保握在合理优秀的区间。

流动性经管方面,各行存贷比呈现出合理的各异分散:交通银行存贷比97.51%,体现了其积极服求实体经济、贷款资产较为鼓胀的规划特色;邮储银行存贷比58.59%,获利于高大的入款基础,流动性极为充裕,同期也为将来进一步加大贷款投放预留了富余的增漫空间,对邮储而言这是一种潜在的业务成长动能,而非静态场合上的局限。

本钱实力结识,转型旅途明晰:国有大行的恒久计谋布局

本钱富余与计谋转型,共同决定着六大行的将来发展空间。本钱是银行握续服求实体经济的物资基础,亦然穿越经济周期的压舱基石。2026年一季度数据炫耀,六大行全体本钱富余情景肃肃,各行在保握肃肃本钱水平的同期,正以各具特色的旅途积极推动业务转型,计谋布局日趋明晰。

从中枢一级本钱富余率来看,树立银行以14.26%领跑六大行,为握续扩大信贷投放与业务布局提供了充裕的本钱支握;工商银行13.26%、中国银行12.18%、交通银行11.25%弘扬肃肃;农业银行10.80%、邮储银行10.18%亦满足监管条款,两行均在积极推动本钱补充服务,以确保在遏抑扩大普惠金融掩饰面的同期保管富余的本钱缓冲。

六大行2026年一季度本钱富余率与杠杆率场合

各行本钱富余率背后,折射放洋有大行在服求实体经济历程中的本钱愚弄逻辑。六大行资产酬报率(ROA)普遍处于0.14%至0.19%的区间,树立银行以0.19%率先,反馈出其在大规模资产运营中保握了较高的概括盈利效力。ROA的合理水平,结合各行闲暇的留存收益政策,为内源性本钱积蓄提供了握续支握。与此同期,多家银行正在积极愚弄永续债、二级本钱债等多元本钱器具,进一步完善本钱补充渠说念,构建愈加立体化的本钱经管体系。从树立银行7.54%的杠杆率来看,大行全体财务杠杆愚弄审慎,本钱结构肃肃,具备富余的业务扩展空间。

转型布局层面,六大行正以各具各异的旅途,握续拓展非利息收入的增漫空间,构建愈加平衡的收入结构。中国银行凭借深厚的国外化底蕴,非利息收入占比达35.06%,跨境金融服务、外汇来去及全球钞票经管组成赫然的各异化竞争上风,在东说念主民币国外化与跨境贸易膨胀的期间配景下,这一上风具有可不雅的成长后劲。交通银行34.39%的非息占比,则获利于其在长三角区域握续深耕的钞票经管与托管业务,区域经济活力为其中间业务提供了充沛的业务泥土。工商银行与树立银行手续费及佣金净收入分歧达409亿元和400亿元,在投资银行、个东说念主金融服务及资产经管等领域握续夯实竞争护城河。农业银行和邮储银行的非息收入布局,则邃密契合其服务“三农”和普惠零卖的计谋定位,跟着数字化金融服务在县域和农村地区的浸透率握续晋升,两行非息收入的中恒久增漫空间值得期待。

数字化转型是六大行晋升概括竞争力的计谋扶助。工商银行与树立银行21%傍边的成本收入比,在全球大型银行中属于率先水平,是多年握续科技参加的吞并体现:从网点智能化更正、线上线下一体化服务,到AI风控模子应用和大数据精确营销,数字化运营正在将规模体量转化为运营效力的推行上风。农业银行与邮储银行的数字化进度相通丝丝入扣,数字乡村、惠农金融数字化等特色场景正在成为两行区别于城市贸易银行的私有竞争维度。

邮储银行的贸易逻辑尤为值得潜入相识。其51.96%的成本收入比,源自掩饰世界州里的约4万个代理网点——这张齐集在带来运营成本的同期,也滋长了全市集最为闲暇且成本极低的入款基础(入款占欠债比例接近94%),并将金融服务触达了无数此前被金融体系服务不及的长尾客群。这一模式的经济内涵,是用相对较高的运营成本磋议结构性的低资金成本上风,进而支握起高于同行的净息差水平。跟着邮储加快推动零卖信贷与对公业务协同,以及数字化技巧握续压降单客服务成本,这一“广掩饰、低资金成本”的中枢上风有望转化为更强的概括盈利才气。

从更宏不雅的视角看快乐彩app官方下载,六大国有银行正处于贸易价值与社会服务深度交融的新阶段。在政策指挥下向实体经济让利,与保管可握续的盈利才气和本钱富余,并非对立的两难选择,而是国有大行在新发展阶段探索高质料服求实体经济旅途的必答题。事实上,服务好实体经济、服务好普惠客群,自身即是国有大行规模扩展与恒久价值创造最坚实的基础。

开云官方app下载 备案号:

备案号: